优惠论坛

标题:

新加坡新政解析: 对非持牌机构赶尽杀绝?一场大撤退即将来临(转)

[打印本页]

作者:

九嶷风

时间:

2025-6-6 10:00

标题:

新加坡新政解析: 对非持牌机构赶尽杀绝?一场大撤退即将来临(转)

* n6 M. N7 y' [) v9 `; \2 m

m6 O& R6 n" a1 Z& S

) K7 m: S) E' r: N$ c

3 \/ t% c% p6 A& `" }; c

) }& J/ [$ S+ s4 W9 `5 L, v

6 p/ g5 D# j8 m4 i8 d

$ R! Q( _9 {/ i

! U# C7 `; t+ ]

新加坡金管局 MAS 在 2025 年 5 月 30 日发布了数字代币服务提供商 DTSP 的新规的回应文件,许多人还没有意识到这实际上将影响整个亚洲 Web3 行业的格局。

7 b$ A5 m3 i' y" A

7 J7 ^" f! w+ @4 `2 i( K- j6 h

新规于 2025 年 6 月 30 日正式实施,MAS 明确表示没有任何缓冲期!一场大规模的 “ 新加坡 Web3 大撤退 ” 或许已经悄然开始。

5 I) R! u, a/ T: i" |) g# n+ G) G

" L- o" X) n; {4 d( d: F

“We will be extremely cautious.” 当 MAS 在这份措辞严厉的咨询文件中毫不掩饰地表达这种态度时,那个曾经被全球 Web3 从业者誉为 “ 亚洲加密友好天堂 ” 的新加坡,

4 k, f. y9 u! l4 w" Y

9 @' E% X' e& ]5 u# R% }

正在以一种令人意外的方式告别过去——不是渐进式的政策调整,而是近乎 “ 断崖式 ” 的监管收紧。

% l) m% a- z! A% Z& x' L7 @( ~

5 _. H2 w* c* s

对于那些仍在观望的项目方和机构而言,这或许不再是一个 “ 要不要离开 ” 的问题,而是 “ 何时离开 ” 以及 “ 去往何处 ” 的抉择。

/ J' j! F* b3 k8 H6 h/ x! P

2 N6 [+ S, ?( G

昔日荣光:监管套利的黄金时代

0 L/ [4 d3 o) Y' T) Z

. x6 T, |; x1 w5 o3 A9 z

还记得 2021 年的新加坡吗?当天朝全面禁止加密货币交易,美国 SEC 四处挥舞监管大棒时,这个小岛国却张开怀抱欢迎 Web3 创业者。Three Arrows Capital、Alameda Research、

) n$ [5 r7 Q; X$ C0 Q

' f. S$ p* v. P6 \4 {* f

FTX 亚洲总部 ... 一个个响亮的名字选择在这里安家,不仅仅是因为 0% 的资本利得税,更是因为那时的 MAS 展现出的 “ 拥抱创新 ” 姿态。

1 n9 G3 p, c$ a2 G+ c" ` x

7 ]2 n% R. X. m( S& J0 |( Y! ]& j4 i

彼时的新加坡,堪称 Web3 行业的 “ 监管套利圣地 ”。在这里注册一家公司,就能合法合规地向除新加坡外的全球用户提供数字资产服务,同时享受新加坡金融中心的声誉加持。这

$ `6 n4 w/ J" N7 {. `& O

& Y! m; U+ ^8 L2 b8 G* |- X* @$ j

种 “ 身在新加坡,心系全球 ” 的商业模式,一度让无数 Web3 从业者趋之若鹜。

9 f& ?* ~% ?. \8 {+ H* p

/ M- D. N6 z/ o; [# j

而如今,新加坡的 DTSP 新规意味着新加坡彻底关上监管友好的大门,其态度简单来说一句话就是:把 Web3 行业没有牌照的人全部轰出新加坡。

) i# P( F. r* }8 E; b# \

. a3 h) N) g1 T$ K/ J, m+ i

什么是 DTSP?让人 “ 细思极恐 ” 的定义

3 L2 z, g. } P4 C1 U6 `

. B1 D2 ^& z o( @

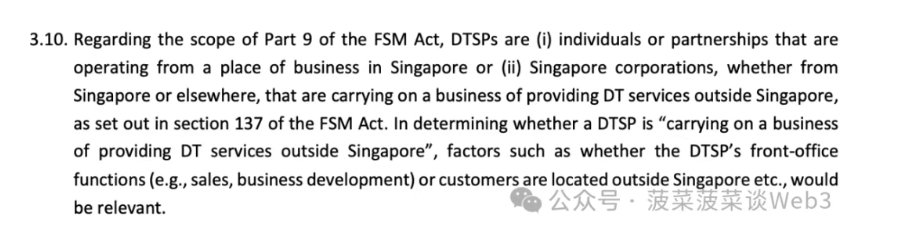

DTSP 全称为数字代币服务提供商,按照 FSM Act 第 137 条的定义以及文件 3.10 的内容,DTSP 包括两类主体:

1 ~4 u1 q, b9 y

: e8 G! v8 k& U! u* o

一 . 在新加坡营业场所运营的个人或合伙企业;

& @4 ~$ O7 F7 t

4 |3 J- G. F0 k5 o2 ^. c) h- @4 g

二 . 在新加坡境外开展数字代币服务业务的新加坡公司(无论该公司来自新加坡还是其他地方)

' I: y' H: R" M' J1 [* D

: t/ o# p. S0 V# ]: q

. i/ V6 l$ g+ \/ S g

8 o7 Q7 p& O: k4 e

4 a9 B& [% U. w8 e1 r4 Y

这个定义看似简单,实则暗藏杀机。

, ^9 o, K8 D0 h

2 H" a& M+ I+ E$ p( x

首先,新加坡对于 “营业场所” 的定义是什么?MAS 给出的 “ 营业场所 ” 定义是 “ 在新加坡由持证人用于开展业务的任何地点(包括可以从一个地点移动到另一个地点的摊位)”。

6 U+ b4 \7 a3 z9 X# Y

, }- g) z! u: e9 C! w6 O7 w

注意这个定义中的几个关键点:

: s. L3 o+ m& {) ?% h5 S4 t

9 l0 s0 J6 M/ U( o- p6 M

“ 任何地点 ”:没有限制必须是正式的商业场所

; T! u% }3 x) c& {

1 p E9 m' w/ F( B# A+ C0 E) Q$ @/ |

“ 包括摊位 ”:连移动摊位都被纳入,显示监管范围之广

$ T. b0 \9 T1 D* U& `

9 y, m' p5 u7 n, A7 d$ Z

“ 用于开展业务 ”:关键在于是否在该地点进行业务活动

! \- \* z7 }4 [- f. C& J

% x& _- u+ |- P

简单来说就是,只要你在新加坡没有持牌,在任何场所展开任何涉及数字资产的业务都会有触犯法律的风险,不管你是新加坡当地公司,还是海外公司,不管你是在针对新加坡本地,

) _9 C4 K) K; ?3 \0 I

. q' p1 @5 v1 }

还是境外客户。

3 d5 y4 @% b" _% x

' o/ Y$ I) L5 L; T4 \1 T6 c

那么居家办公会不会犯法呢?

) U, N* X ]8 c

% s, S$ Q) I* J! B5 c

针对这个问题,Baker McKenzie 律所在文件中向 MAS 提交了反馈

$ o- n; u- d0 U7 i9 u

" I7 ]: C/ ~- ?5 s9 A+ S

, ?% t: d6 ?3 R. e7 C* ^

Baker McKenzie 律所专门就这个问题向 MAS 寻求澄清:

! y! V0 F* C" S$ X Y

" ?* R8 c- W" P9 y7 |. B& U

“ 考虑到远程工作的普遍性,MAS 的政策意图是否要覆盖受雇于海外实体但在新加坡的家中或住宅场所工作的个人?”

+ t [* ~- Q, ^9 Q" E- y

4 ?$ \4 S0 T$ p

律所的担忧很现实。他们列出了几种可能踩雷的情况:

5 g9 w+ G! U6 r+ S. E+ a

" }0 }1 D4 K" @, d. N

从家中为海外公司提供 DT 服务的个人(可能是咨询性质)

3 \ w2 _! m* l* L* Q( Z/ l1 f

* I( m" r3 L2 A( r

海外公司的员工或董事,在远程工作安排下于新加坡工作

% g* a* t% S$ E

7 e# U' x( N! C& X

但同时,律所也试图为居家办公者提供一些 “ 护身符 ”:

! @1 o! L( G/ q) v- v( v; {5 ?

* N& w9 N# M4 F9 D

“ 基于现行立法的起草,可以论证家庭或住宅场所不应被纳入,因为家庭或住宅场所通常不被理解为许可方开展业务的场所。”

2 N3 L% i# _+ E/ ?

0 X" P; @/ T; l! v1 j: }+ m/ X

然而,MAS 针对这个问题泼了盆冷水:

4 K* P# @3 C. F) ?+ a$ A

) s0 _. U% u' F, ~2 H

“根据《金融服务和市场法》第 137(1) 条的规定,所有在新加坡营业场所从事向新加坡境外提供数字代币服务业务的个人都需要获得 DTSP 许可证,除非该个人属于《金融服务和市场法》

- \% o5 b( d) K

) K3 b) B1 P% ^; }% _- x0 O

第 137(5) 条规定的某一类人员。在这方面,如果个人位于新加坡并从事向新加坡境外人员(即个人和非个人)提供数字代币服务的业务,则该个人需要根据《金融服务和市场法》第 137(1)

$ F: U- _; S" n( ^+ }

/ r, T5 i! y4 g) I9 [; M

条申请许可。但是,如果个人是向新加坡境外提供数字代币服务的外国注册公司的雇员,该个人作为其在外国注册公司就业的一部分所从事的工作本身不会触发《金融服务和市场法》第 137(1)

. Y: a& ?2 b! v( @- r

1 n Y+ Q. f v( [* ~% E% C

条下的许可要求。”

. q" j# j+ M* Y9 x' O; y g* i) r0 g7 }# w

B9 ]0 ?, x3 ?+ J4 |( t1 J

以及

- O u, m4 W5 G

2 c2 I: K/ g( ^* u* |

“ 但是,如果这些个人在共享办公空间工作或在海外实体的关联公司办公室工作,那么他们显然更容易被纳入范围。”

' ^; j1 B7 L9 M4 ^. i

2 v! q. I5 D0 u7 _5 \7 Z3 ]. b

3 D( q) F# d5 ]0 |; `1 S7 B! Q1 A* c

总结一下新规就是:

7 }" f3 P4 x* [0 m9 J

J! e8 W" _, |8 }

没有牌照,不管是个人还是公司,都不可以在新加坡任何营业场所开展针对新加坡本地或海外客户的业务

5 u7 V& s8 K- G+ }8 ?" C! P

: J& A- |/ }+ @

如果你是海外员工的雇员,在家办公是可以被接受的

1 x& `. j0 d0 b0 g& d) z0 I# ?8 Q

& I2 k$ G9 w' K7 J- V) l

但是新规也有很多模糊的地方:

! }( u" p3 ~5 @. H6 \: k: B' J

4 m% ?% Y. {7 j, R" ^3 Y' h

MAS 对于雇员的定义非常模糊,项目创始人是否算雇员,持有股份是否算雇员?都是 MAS 说了算

5 N7 O& H$ I4 r* Q

& E4 X5 x0 s, k$ ]

如果你是海外公司的 BD、销售,你去了别人的共享办公室谈业务,算不算在营业场所开展业务?MAS 说了算

; t, K% ?# W# N O D- d

1 z- q7 @' S) P6 a

模糊的数字代币服务定义,KOL 或许也将波及?

* `# l1 c3 D+ s' x: v

2 r4 w' z, r0 x1 a0 p+ p9 {

MAS 对于数字代币服务的定义覆盖范围广得令人咋舌,几乎涵盖了所有相关的 token 类型和服务。而其中甚至连发布研究报告都被包含其中?

3 @% S5 s* F# i! K& b7 \

b7 L {4 |- c# d1 D: ~1 X" s

根据 FSM Act 第一附表第 (j) 项的规定,监管范围包括:

: `( A. r5 T& Z

. ^; L" K* d* I Y' A

1 u5 p7 K2 `; {9 ?0 D6 h

“ 任何与数字代币销售或要约相关的服务,包括:(1) 直接或通过出版物、文章等任何形式(电子、印刷或其他形式)提供与数字代币相关的建议,或 (2) 通过发布或传播研究分析或研

S! f( {- F0 f9 o

) L. ^8 c. a8 R! ~8 h, \

究报告(电子、印刷或其他形式)提供与数字代币相关的建议 ”

* V/ a4 s$ F/ I. g$ Q! n

, K5 ]6 S! `7 P' w! n

这可能意味着,如果你作为一个 KOL 或者机构在新加坡发布一份分析某个代币投资价值的报告,理论上就可能需要 DTSP 许可,不然就有可能被判定为违法。

8 G1 j5 C6 U g% v/ g$ [. I- T

# ^ ?+ z0 X8 @" o6 t! B, E0 `

Blockchain Association of Singapore 在反馈中就这个问题向 MAS 发出了灵魂拷问:

1 T" E1 z4 `0 d# ^7 `6 m

% l4 u4 z. n$ u F

“ 传统研究报告是否会被认定为与代币销售或要约相关?参与者应该如何区分与代币销售或要约相关的研究报告?”

5 H( w6 V3 [( T8 y* x* j% j

/ U" G) O l5 `

MAS 并未给出明确答复,这种模糊性可以说让所有内容创作者都如履薄冰。

/ D, q/ `4 F" s+ P o

0 M: P1 n* l& C0 Z

哪些群体可能受到波及?

$ Z) x1 v5 w2 W1 N3 e: }) [, K

0 M4 m( @/ \& O/ ~

个人身份类型(高风险)

$ |1 }' Y# J. x' F

3 X% u$ r! R1 k N" U; y

独立从业者:包含开发者、项目顾问、做市商、矿工等等

# g# S- v3 R, z. ^* h9 K$ z

& z4 b# Y* ?3 [) j1 M

内容创作者和 KOL:包含分析师、KOL、社群运营等等

3 b$ q5 S" P% F. @' a5 J

4 q" W. [1 o1 Y1 i! @

项目核心人员:包含创始人、BD、销售等核心业务人员

2 q$ G" A& @' Q" [2 |

4 L3 \9 Z% p: A H$ c. B, Q

机构类型(高风险)

1 V. M5 S+ V* ^. ]

8 t( _) G& |0 a

未持牌交易所:CEX、DEX

* d! O5 E$ A0 X( | {* }' p j' B* ^: G

3 r( v9 E4 }5 S! e0 g+ E

项目方:DeFi、钱包、NFT 等等

F) W" E; U4 ~

5 c _0 r% T. U3 e( G

结语:新加坡监管套利时代的结束

4 b$ t$ G7 E7 E9 h/ a4 q0 U

2 K2 \3 y! l1 R

一个恐怖的现实浮现出来:新加坡这次是来真的了,要把所有不合规的人全部 “轰出” 新加坡,只要不合规,几乎任何与数字代币相关的活动都可能被纳入监管范围。无论你是在豪华写字楼

0 g5 e9 j6 w+ j1 K

2 ?7 f, b0 D0 E' L, i) h

还是在家里的沙发上,无论你是大公司的 CEO 还是自由职业,只要涉及数字代币服务。

0 P+ N: t+ h$ C+ o8 }

2 ~" I! Y0 r1 R; s4 _& U

而由于 “ 营业场所 ” 和 “ 开展业务 ” 的定义存在大量灰色地带和模糊定义,MAS 很可能会采用 “ 案例导向 ” 的执法策略——先杀几只鸡,再儆猴子。

% V! X1 D1 ?) T8 p6 V# ~

" m1 L; c3 v7 M X7 N4 ^

想临时抱佛脚拥抱合规?不好意思,MAS 明确表示将以 “ 极其谨慎 ” 的方式审批 DTSP 牌照,只有在 “ 极其有限的情况下 ” 才会批准申请。

3 N# s7 f! K4 {0 A( l2 c

& M7 b+ o- k2 i

在新加坡,监管套利时代正式结束,大鱼吃小鱼的时代来临了。

5 R# U6 C7 E$ d; Y

9 D) _! P7 U) I- Z" q% |9 g

8 U5 a5 B' \( i3 y

8 g3 r- b( A) c+ }

# |+ Y w& i. r8 e% s5 b

作者:

22301

时间:

2025-6-6 10:27

这个倒也是可以去了解起来的啊。

作者:

wodezhuanyong

时间:

2025-6-6 11:23

学习理论再加上自己改进才能变得更好!

作者:

知行合一

时间:

2025-6-6 11:24

NFT和元宇宙其实就是息息相关的东西,有了NFT就有元宇宙这就是未来。

作者:

我的花园

时间:

2025-6-6 11:25

建议还是需要理智的给,不然是拔苗助长

作者:

leconer

时间:

2025-6-6 11:25

是很好的,也是为数不多可以用的钱包

作者:

高文胜

时间:

2025-6-6 11:25

我的收获的功劳都是楼主像这样的理论分享。

作者:

万家灯火

时间:

2025-6-6 11:27

建议什么的与我毫无关系,全部无所谓了

作者:

想要水果机

时间:

2025-6-6 11:27

这个也是可以看看大伙推荐的钱包了的!

作者:

小希哥

时间:

2025-6-6 11:34

理论施行得好,发财的机会就来了。

作者:

不洗脸都帅

时间:

2025-6-6 11:37

好多钱包的感觉的呢,为嘛我都不太了解的呢!

作者:

星星知我心

时间:

2025-6-6 11:38

楼主的理论打法也是有在记录中的呀?

作者:

不傻不成气候

时间:

2025-6-6 11:43

这样的理论还是一定多多看看一下。

作者:

Lhrlhrgo

时间:

2025-6-6 11:43

你的理论打法还是很好啊,来收藏下了解下了

作者:

liuxin960

时间:

2025-6-6 11:43

NFT原来还可以这么投资,我真的都跟不上时代了

作者:

yumi666

时间:

2025-6-6 11:46

理论尽管看着很牛逼,或许我还是不会

作者:

赌神归来

时间:

2025-6-6 11:47

NFT怎样应该怎么玩的好,或许还是需要技巧吧。

作者:

洋森

时间:

2025-6-6 11:47

钱包这么多,到底选择哪一个确实困难。

作者:

linxiaoshan888

时间:

2025-6-6 11:47

这个理论打法说起来是绝对有效的,我也来收藏

作者:

wuzhaoshichao

时间:

2025-6-6 11:49

楼主的理论打法不错的呀,赢钱了应该是打法对你有用哦~来学习下了解下了

作者:

一路顺风

时间:

2025-6-6 11:52

这个钱包我还实在没有了解到的.

作者:

小梦

时间:

2025-6-6 11:55

老哥的理论打法,玩起上来确实能控制振幅

作者:

lvaeyou

时间:

2025-6-6 11:55

NFT是现在时尚尖端的东西啊,有什么新的东西NFT肯定也有了。

作者:

bishao

时间:

2025-6-6 11:55

这样的建议我都是一律没兴趣了,做其他东西更好

作者:

强强强123

时间:

2025-6-6 11:55

给建议还是需要理智的人啊,我也是来凑热闹了

作者:

丁小荷

时间:

2025-6-6 11:56

建议需要理智的人,不然的话倒不如不给更好。

作者:

护国石柱

时间:

2025-6-6 11:59

建议的还是看人的,不肯定一切都好

作者:

xiaoyi

时间:

2025-6-6 12:01

理论学学一下,必须都是不会吃亏的。

作者:

anzizhong

时间:

2025-6-6 12:01

基本理论也是要看看的了哦

作者:

中大奖

时间:

2025-6-6 12:03

具体的理论打法还得让玩家来解答啊

作者:

越前龙马

时间:

2025-6-6 12:05

这样的建议我也是要来凑热闹看,学习点东西了

作者:

朱古力

时间:

2025-6-6 12:06

这个理论或许是大家实现的成果。

作者:

不要脸最大

时间:

2025-6-6 12:06

给建议什么的都是神仙,我只是来凑热闹一下而已

作者:

南相楚

时间:

2025-6-6 12:08

建议不要一股脑全接纳,这只会感到很蠢

作者:

心随你动

时间:

2025-6-6 12:10

理论具体毛病不大,主要掌握的好了

作者:

老龙口

时间:

2025-6-6 12:20

现在感觉这个NFT就是非常的佳品的,听说还价值不菲一个。

作者:

徐子

时间:

2025-6-6 12:21

这个钱包很不错使用,反正吧都是要多个心眼安全第一啊!

作者:

jslinen

时间:

2025-6-6 12:24

感谢老哥的理论分享,还是可以了解到好多的。

作者:

stareshiny

时间:

2025-6-6 12:26

这个理论打法说起来是绝对有用的,我也来学习

作者:

林武风

时间:

2025-6-6 12:29

还是必须选择有实力的钱包去交易哦。

作者:

一帆风顺发

时间:

2025-6-6 12:35

建议还是需要把握分寸的给,要不然是欲速不达

作者:

小夏Sherry

时间:

2025-6-6 12:38

老哥的理论打法也是有在记录中的呀?

作者:

老衲来了

时间:

2025-6-6 12:43

这样的理论打法是十分科学很有道理哦,我也来收藏

作者:

mxsj2016k

时间:

2025-6-6 12:49

现在感觉这个NFT就是非常的高级的,听说还很贵一个。

作者:

春娇与小智

时间:

2025-6-6 12:55

给建议还是需要冷静的人啊,我也是来凑热闹了

作者:

drogan

时间:

2025-6-6 12:56

你的理论打法还是蛮好啊,来收藏下了解下了

作者:

gkfbuw

时间:

2025-6-6 12:56

这个也是可以看看老哥推荐的钱包了的!

作者:

ouliangzhong

时间:

2025-6-6 13:04

感谢老哥的理论分享,还是可以学习到许多的。

作者:

百战

时间:

2025-6-6 13:09

如果什么事情都能用NFT的话,是不是就越来越平易?

作者:

rainwang

时间:

2025-6-6 18:21

新加坡就是不一样,真正的法制的感觉

作者:

爱美的女人

时间:

2025-6-6 21:25

即将来临的还是要在看一下吧

作者:

赚钱小样

时间:

2025-6-7 12:02

这个的理论也是要看一下了

作者:

舞出精彩

时间:

2025-6-8 21:06

新政解析的是要看有没有用啊

作者:

如梦的生活

时间:

2025-6-10 23:55

这个理论方面也是可以关注一下。

欢迎光临 优惠论坛 (https://tcelue.tv/)

Powered by Discuz! X3.1

$ R! Q( _9 {/ i

$ R! Q( _9 {/ i