优惠论坛

标题:

上市公司跟风买币,潜在回报与风险如何?(转)

[打印本页]

作者:

九嶷风

时间:

2025-6-11 09:48

标题:

上市公司跟风买币,潜在回报与风险如何?(转)

; a, u7 a& J- T) G0 f

3 b. P, r7 } o: }( T8 _; {9 F! c

1 t' Z; C! ^& X0 a3 }

5 a" @# O6 [) u0 y' J$ U

: I+ q# q2 L' u/ X0 J. q/ O* h0 L# f

$ U3 H, y W0 A' m

3 U$ D! g! Y1 _' j) r8 F1 z1 T' w

, f, Q, L* `# |

9 \# E1 E7 y; X: A% i

每天我们都能看到新的加密货币财库策略工具诞生。本文将分析比特币作为企业财库策略的表现,以及基于私募股权投资(PIPE)的加密策略的关键趋势。

- T D6 Y8 h/ p; a1 s( J. u0 H

1 ^0 w3 b3 a U: m9 ^9 E7 e3 F

每个地区都会推出自己的 ‘比特币’ 策略 ,但我担心的是,那些可能采用类似策略的尾部资产(Right Tail Assets)。比特币作为储备资产很好,但如果是你钟爱的 L1 或 L2 呢?这毫无意义。毕竟,第 50 个 zkEVM L2 的边际买家会是谁?更不用说,尾部资产存在低流通量问题,市场参与者看到的账面收益可能无法真正实现。所以,朋友们,务必谨慎。

" c3 ^3 t! ^* H+ @" j5 Q. Q

; E; P) W- p' j% b/ f& B

运作机制

7 Y2 F9 b# R, e* _' J8 a) l4 G

0 Y2 z0 V& Y2 T+ s$ G: j: d

构建此类财库工具的路径主要有三条:

5 e/ V; J0 P5 t+ u! V) H4 I

; x9 p$ Q- W$ A( _3 Q0 ?

业务转型:濒临破产的企业转向加密金融服务公司,执行加密策略(如 Solana 质押);

! h. z3 S; v* C$ o

3 t. |& m: ]: I8 z

并购重组:将私营企业并入在纳斯达克 / 纽交所上市的中小型公司;

7 |% _( H E; i$ N% E3 {1 b% F8 }

4 X8 Z w( E1 N

SPAC 合并:通过特殊目的收购公司(SPAC)合并,重新制定业务和财库策略。

\7 J3 X, n/ x' y: k1 i/ G. {7 \

$ r M9 Z/ B, C% E+ N+ `# R5 B

无论采用何种路径,所有策略均需通过 私募股权投资(PIPE) 和可转换债券融资。以下是 PIPE 的典型操作:

7 N& n" B8 W) u" P7 w

/ Z& e( K( t8 w8 x( g

瞄准空壳公司:通常是 SPAC 工具或在纳斯达克或纽约证券交易所公开交易的失败的中小型公司

$ ]! I% z2 x- [; G1 r6 Y4 t$ |

* p* m' L0 k3 h5 n

与该公司合作,为比特币或任何其他加密资产创建储备

0 Z& [1 `9 _& n: Z. J# D

# l+ q: j9 `# k0 I

要求投资银行发行 / 构建两种工具:i)传统的 PIPE 和 ii)可转换债券

1 L& U! e, q) l+ T" z7 g

# ]1 x+ k" q' G" F, i+ m. n! I

传统 PIPE:以固定价格(通常是折扣价)直接向合格投资者出售普通股或优先股

& y3 |" U& v- p0 S8 W

- z4 G* M% }/ Q& {1 L' J

可转换债券:发行可转换债券或可转换优先股,投资者可在一定期限内或满足特定条件的情况下自行转换为发行公司的普通股。这些通常提供下行保护并部分降低上行收益。

, K9 t$ O! {& t

) {1 y7 _0 _4 C, r! L' Q

例如,特朗普媒体与技术集团(DJT)采用了以下结构:

. _+ l V; q! {, M" E

/ p" G) L& U1 U% b" X: z0 I( d" y

通过出售近 5600 万股(每股 25.72 美元)融资 14.4 亿美元;

) Y z8 |4 v" l2 W7 o

: S# T% i, P/ R* W2 J

发行 10 亿美元 2028 年到期的 0% 可转换高级担保债券(转换价为每股 34.72 美元)。

1 H8 q; }$ U4 p' B. ]

8 f2 c2 V% d6 ?. K

这是股票稀释与高级可转换债务的混合结构,兼具 PIPE 与可转换债券的特点。

5 t# D( ?; F" @" k" g% R/ _

& ~2 h4 g& |) m' i8 \# T

需注意:与其他发行方式相比,PIPE 受 SEC 监管较少,但可能导致现有股东股权稀释。这些股份附带注册权,即公司需向 SEC 提交注册声明,允许 PIPE 投资者在锁定期后向公众转售股份。

; y* @6 d% M% Q

+ g+ X9 _7 i l# k/ b" Z

投资者框架

! K4 H: P; c. l) E: G% T) E8 M

: | m% @0 G% F" o% h

你可能会问,为何投资者愿意参与此类发行?原因可归纳为三点:

: U. S2 ], C2 P3 e0 Y

4 E" P/ W% T& Z1 t/ v6 o+ J' ~

团队知识产权:董事长或核心团队的行业影响力至关重要。例如,Joe Lubin(以太坊联合创始人)推出的 ETH 策略,很容易被类比为 ‘以太坊版 Microstrategy’。在目睹 MSTR(Microstrategy)的成功后,投资者因 Joe 的行业地位而踊跃参与 ETH 策略,毕竟 ConsenSys 对以太坊生态的发展始终至关重要。

. T" Q8 q# M* O* f( G \& Y

9 H: k8 z9 r8 M8 s4 |" p* _

资产质量:储备资产的选择至关重要。预计将出现一波尾部资产(如市值前 50 的代币)被纳入小型企业财库的浪潮。但这些尾部资产策略风险更高,因其波动性通常高于比特币。

. l7 q6 Z( H- c9 A3 h% j! |+ b

- A7 g' [; Z p/ v& w

加密溢价:此类 PIPE 工具之所以能大规模融资,并非因比特币或以太坊在企业策略中的价值 ‘一夜暴涨 3-4 倍’,而是传统对冲基金和加密原生机构因害怕错失(FOMO)当前存在的一级 / 二级市场套利机会而涌入。诚然,这些策略可能通过质押和借贷实现收益或杠杆效应,但这是否能支撑 3 倍于资产净值的溢价?恐怕未必。

! X# S/ L5 N/ h2 H; ~. P: [9 ?

' u+ d0 E$ L7 q. D

% o6 J# L2 _. B! r: |

近两个月的企业加密财库交易概览

* Q) |4 J {& j/ f( C$ Y( ^

# {& [$ L. [4 n) [' M8 ]" a

迄今为止,最受争议的财库交易当属特朗普媒体公司的案例。这也引发了关于 ‘战略性比特币(或数字资产)储备’ 的质疑——如何处理潜在的利益冲突?至少从短期看,受 Microstrategy(MSTR)和 Metaplanet(3350.T)启发,私人和公共投资者均预期此类融资将带来中短期高回报。

6 ^( v8 m, o; B" T$ S

4 P8 y; f; ]# ^6 u* q6 A4 _2 I

MSTR 最初将比特币作为价值存储和抗通胀工具;如今的加密 PIPE 则通过质押和借贷实现更积极的管理和收益生成。私人投资者对加密 PIPE 的需求近乎狂热,原因在于:此类交易一经宣布,股价往往在启动时上涨 2-10 倍。

' n. T, \, f. G9 O9 k- A8 P

0 {3 ]! v+ @+ L/ y

企业的加密财库策略表现

0 v. ~+ P# D. r8 N: g

4 G. L( n! _0 q2 u/ b3 u

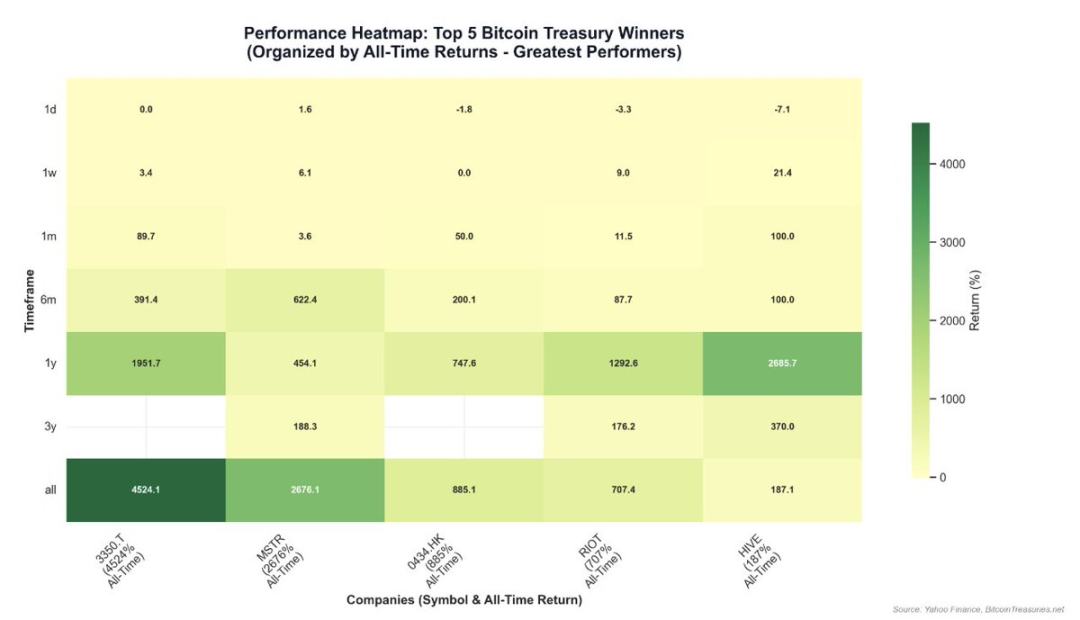

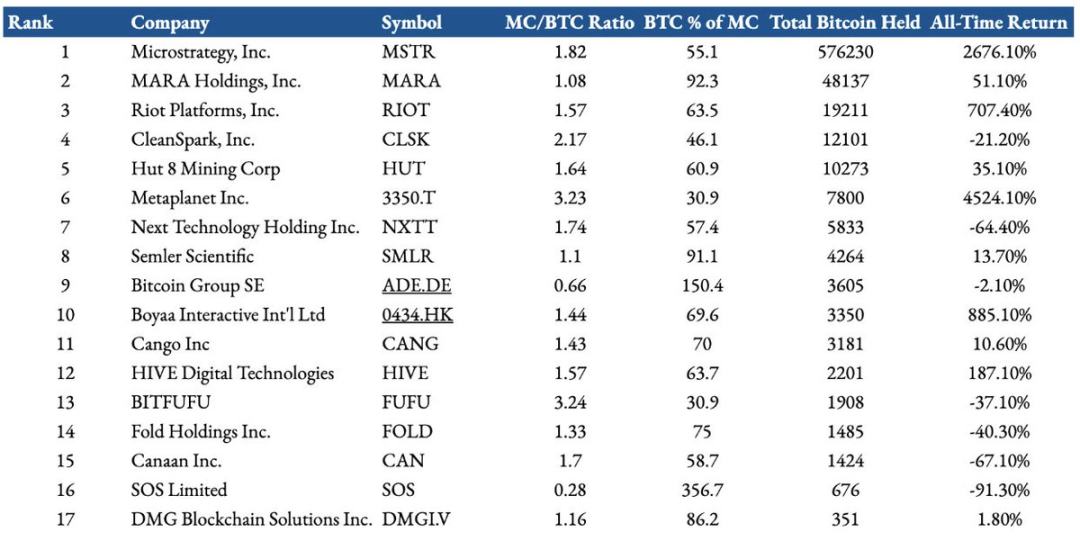

尽管历史无法预测未来,但比特币策略已有大量数据可供分析。以下是企业纯比特币财库策略的表现研究,我研究了 17 家上市公司:

8 b" G& x$ c, `" Y6 c8 y3 N) Z( F

+ v% i* @6 G5 L6 y

% B5 ^- I, q, X% J) [! H; D

* n4 T$ m% b3 A

0 u4 x4 f6 o3 j' ?

迄今为止,采用此策略最成功的公司是 Microstrategy,该公司是最早涉足企业比特币策略的公司。但随着比特币 ETF 和新财库策略的推出,其 ‘比特币 / 市值’ 溢价可能逐渐消退。短期内,比特币资金策略的公告往往会增加短期甚至长期回报的可能性。回报率差异很大,甚至在不同的时间范围内也是如此。然而,随着时间的推移,业绩表现会下降:

" f: E$ |& E1 [% @% T# }( M

' n- S9 U' B4 i9 `$ X

5 r8 w/ |2 q5 s' e5 B, e& t

1 年平均回报率: 526% (59% 的公司盈利);

2 J4 h G$ A9 g8 g3 r6 G

3 A/ i6 f3 r/ V) H$ t9 i

3 年平均回报率: 119% (仅 13.64% 的公司盈利);

. Y: x6 N) e0 _% T6 _' w- Z; D

3 G# C/ U% W3 b" r

历史平均回报率: 515% (59% 的公司盈利)。

' l/ e$ j. X" c# K

% I9 p; ^9 F# F }

注意:中位数回报显著低于均值,表明极端值拉高了整体平均水平。2020-2025 年,比特币跑赢多数资产类别,是这些公司回报高的核心驱动因素。

) v9 ?0 p X" r) v/ d" w7 ~( ~

. Q* @; b3 i3 t e6 `4 N% y

' \ P- X k1 Y, s f

; ^2 E3 \$ h6 D/ N# a& S2 F3 g

2 Q6 v7 ~/ ^( C5 q5 B5 K. ]! ]) `

比特币策略的表现热力图比特币策略的表现热力图

. j8 E9 L0 m6 N$ T3 b5 ^

成功案例:拥有强社区共识、能提升 ‘每股比特币持有量’ 并创造金融工程机会的企业表现优异。

2 u& P8 D: u# t& I* }

% c9 E2 ?- W0 D9 r: u! N

失败案例:如 SOS Limited(原加密矿业公司转型大宗商品交易),因主营业务困境且比特币策略执行不力,表现落后。可见,‘纯比特币策略’ 企业比 ‘小额配置’ 公司更受市场认可。

f: C" `8 ^' [, X" c" C! y

5 d( J5 ~0 d2 s6 a% A& D

风险提示:比特币相关企业可能面临极端波动和回撤,但当公司资产净值(NAV)超过市值时,可能出现困境反转机会。需注意:对濒临破产的企业而言,仅在资产负债表上持有少量比特币无法扭转颓势。

) g1 M$ J4 [- W/ N

$ D+ ^: J+ _0 ?* y9 f

结论

6 B4 X% W [) k; s% @

9 R. a v [+ U

随着 Circle 作为纯稳定币公司 IPO 的成功,股票市场与加密市场正加速融合。预计未来将有更多优质加密公司上市,同时涌现更多加密策略工具。鉴于近期市场对加密策略的热情,投资者可通过以下框架捕捉机会:团队影响力、资产质量、加密溢价持续性,并深入分析具体项目。

5 G$ Q: ]6 X# K; h. ~' l- h! M, F/ }* [

8 ~: }5 R: n5 a9 k N0 U. g, `

然而,当策略涉及市值前 20 以外的代币时,务必高度谨慎。这些代币不仅缺乏比特币般的硬资产属性,且往往缺乏持续的净买入需求。从结构上看,投资者必须明确: 1)该公司正在实施的底层业务战略是什么;2)交易的资本结构(债务、可转换债券、PIPE);以及 3)每股资产净值。

. `, v! o& B- u+ \; p G. L4 l

! l+ D# t9 J9 G Q! O

+ H' H+ `: w- ^6 h7 ] }( Q( u

3 f" J1 O# r5 ?" ?% h) B3 _0 x

& | q" b5 A0 m) O# ~# R% w

作者:

22301

时间:

2025-6-11 09:54

这个也是需要自己去把握好了啊。

作者:

ouliangzhong

时间:

2025-6-11 13:22

老司机要盈利,那无论是啥都不足齿数。

作者:

不洗脸都帅

时间:

2025-6-11 13:26

看到楼主盈利我必定来支持一波,你一直要努力啊

作者:

赌神归来

时间:

2025-6-11 13:27

只要能够盈利,其他事情都不主要了啊

作者:

gkfbuw

时间:

2025-6-11 13:28

庆贺老哥可以盈利啦,闲暇时我要向你学学

作者:

高文胜

时间:

2025-6-11 13:34

这样的盈利成绩也太厉害了吧,都让我特别眼馋了

作者:

anzizhong

时间:

2025-6-11 13:37

并非所有人都可以盈利的,因此楼主你很厉害

作者:

leconer

时间:

2025-6-11 13:44

你这样的盈利也是特别让我羡慕啊,到底是怎样做到的

作者:

xiaoyi

时间:

2025-6-11 13:48

玩游戏肯定为了要盈利,没人想要亏损的

作者:

春娇与小智

时间:

2025-6-11 13:52

天天盈利什么也是万分让人羡慕了啊,有空多多讲讲心得啊

作者:

wodezhuanyong

时间:

2025-6-11 13:58

老哥这是要冲上天的节奏啊,都已经盈利了

作者:

rainwang

时间:

2025-6-11 17:03

这个问题需要回答吗,肯定是都大的啦

作者:

jackcool1011

时间:

2025-6-11 18:20

回报与风险都成比例的, 不要怂就是干

作者:

爱美的女人

时间:

2025-6-11 21:09

到底还是会如何的啊,也是要知道了

作者:

天策-菱玖

时间:

2025-6-11 21:41

PIPE诱人但尾部资产风险高财库别跟风

: Z( e. w/ @- u9 G+ E* q" x

作者:

舞出精彩

时间:

2025-6-12 13:40

买币的人还是会有的啊,不用说了

作者:

赚钱小样

时间:

2025-6-14 12:04

关于这个风险也是要了解一下啦。

作者:

如梦的生活

时间:

2025-6-16 15:20

那也是有一定的风险来的了。

欢迎光临 优惠论坛 (https://tcelue.tv/)

Powered by Discuz! X3.1

5 a" @# O6 [) u0 y' J$ U

5 a" @# O6 [) u0 y' J$ U * n4 T$ m% b3 A

* n4 T$ m% b3 A